Σύνταξη: tourismtoday.gr

Τις προοπτικές, τις ευκαιρίες και τις προκλήσεις στα ξενοδοχεία της Ευρώπης, αποκαλύπτει το Ευρωπαϊκό Βαρόμετρο Καταλυμάτων 2026, της Booking.com σε συνεργασία με την Statista.

Το φετινό Βαρόμετρο, επιβεβαίωσε την ανθεκτικότητα και τη σταθερότητα που διατηρεί ένας κλάδος που έχει αντιμετωπίσει πολλές αντιξοότητες τα τελευταία χρόνια.

Ωστόσο, εν μέσω της συνολικής θετικότητας, οι βασικές ανησυχίες που τόνισαν στελέχη και διευθυντές σε 24 αγορές του ευρωπαϊκού κλάδου είναι οι τομείς προτεραιότητας για συνεχή ανάπτυξη, ιδίως στην αντιμετώπιση των διαφορών μεταξύ μεγάλων και μικρών επιχειρήσεων.

«Ο κλάδος προσαρμόζεται σε πραγματικό χρόνο σε ένα μεταβαλλόμενο τοπίο, από τους επιταχυνόμενους κυβερνοκινδύνους έως την αντιμετώπιση των διαταραχών που σχετίζονται με το κλίμα και της ζήτησης που προκαλείται από γεγονότα, δήλωσε ο Matthias Schmid, Ανώτερος Αντιπρόεδρος Καταλυμάτων στην Booking.com.

Παράλληλα, τα ευρήματα υπογραμμίζουν επίσης τον πιθανό κατακερματισμό με διαφορετικές εμπειρίες και πιέσεις που αναδύονται μεταξύ των τύπων και των μεγεθών καταλυμάτων».

Η εικόνα στα ελληνικά ξενοδοχεία

Η Ελλάδα συνεχίζει να ηγείται του ευρωπαϊκού κλίματος όσον αφορά την ανάπτυξη των επιχειρήσεων στο παρελθόν.

Σχετικά με την αντίληψη των καταλυμάτων για την επιχειρηματική ανάπτυξη, ανά χώρα οι ξενοδόχοι σε Ελλάδα είναι οι πιο αισιόδοξοι με τις μελλοντικές προσδοκίες τους στο 73%.

Σε πανευρωπαϊκό επίπεδο, η Ελλάδα συγκαταλέγεται μεταξύ των κορυφαίων χωρών όσον αφορά την αξιολόγηση της πρόσφατης επιχειρηματικής ανάπτυξης (71 %), σε παρόμοια επίπεδα με την Ισπανία και τις σκανδιναβικές χώρες (70 %).

Την ίδια στιγμή, χώρες όπως η Γερμανία (41 %) και η Ιταλία (46 %) εμφανίζονται λιγότερο ικανοποιημένες από τις πρόσφατες εξελίξεις στην επιχειρηματική τους πορεία.

- Το 71% την αξιολόγησε θετικά, το υψηλότερο ποσοστό στην Ευρώπη. Οι τρέχουσες συνθήκες αντιμετωπίζονται ευνοϊκά από το 65% και σχεδόν τα τρία τέταρτα (73%) αναμένουν θετικές εξελίξεις την επόμενη σεζόν.

- Η αύξηση της πληρότητας ήταν ισχυρή (57%) και η πρόσβαση σε κεφάλαια αξιολογείται στο 40% ως μηδενική, αν και το 28% αναφέρει προκλήσεις.

- Τα επενδυτικά σχέδια είναι ανάμεικτα, με το 21% να επενδύει περισσότερο και το 28% λιγότερο, αντανακλώντας την προσοχή παρά τη συνολική αισιοδοξία.

- Όσον αφορά την κυβερνοασφάλεια, το 65% αισθάνεται προετοιμασμένο και μόνο το 6% ανέφερε κάποιο περιστατικό.

- Έξι στους δέκα (60%) επωφελήθηκαν από ταξίδια που οφείλονται σε εκδηλώσεις.

- Οι Έλληνες ξενοδόχοι ανησυχούν περισσότερο για τις τοπικές διαταραχές που επηρεάζουν την πρόσβαση ή τις λειτουργίες των επισκεπτών (50%).

Οι στρατηγικές που χρησιμοποιούνται τα ξενοδοχεία στην χώρα μας για τον μετριασμό των επιπτώσεων της εποχικότητας, είναι:

- Προσφορές σε ειδικές τιμές, εκπτώσεις ή συνδυαστικά πακέτα κατά τη διάρκεια των περιόδων εκτός αιχμής, των μεγάλων Σαββατοκύριακων ή των αργιών (84%).

- Συνεργασία με ψηφιακές πλατφόρμες ταξιδιών για την προώθηση της διαθεσιμότητας εκτός σεζόν (84%).

- Προσαρμογή πολιτικών κρατήσεων και ακυρώσεων (84%).

- Τροποποίηση των επιπέδων προσωπικού και των λειτουργιών ώστε να ευθυγραμμίζονται με τα εποχιακά πρότυπα ζήτησης (73%).

- Διοργάνωση εκδηλώσεων, συνεδρίων ή καταφυγίων για την προσέλκυση ταξιδιωτών που δεν ταξιδεύουν για αναψυχή και ταξιδεύουν ομαδικά (58%).

- Συνεργασία με τοπικά αξιοθέατα, πολιτιστικούς οργανισμούς ή τουριστικά γραφεία για την ανάπτυξη προσφορών που καλύπτουν όλο το χρόνο (57%).

- Επέκταση ή προσαρμογή εγκαταστάσεων ώστε να περιλαμβάνουν ανεξάρτητες από τις καιρικές συνθήκες παροχές (50%).

Ψηφιακή ανθεκτικότητα

Τα ελληνικά καταλύματα εκφράζουν εμπιστοσύνη στην ετοιμότητά τους στον τομέα της κυβερνοασφάλειας, η οποία ευθυγραμμίζεται σε γενικές γραμμές με αυτή των άλλων χωρών της ΕΕ (65 % έναντι 66 % στην ΕΕ), ενώ αναφέρουν επίσης ελαφρώς λιγότερα περιστατικά κυβερνοασφάλειας ή ασφάλειας δεδομένων σε σύγκριση με τον ευρωπαϊκό μέσο όρο (6% έναντι 7 % στην ΕΕ).

Για να προστατευθούν από πιθανές επιθέσεις, οι περισσότεροι ξενοδόχοι αναφέρουν ότι χρησιμοποιούν λύσεις ασφάλειας δικτύου, όπως τείχη προστασίας, εφαρμόζουν συστήματα ασφαλούς επεξεργασίας πληρωμών και ενημερώνουν τακτικά το λογισμικό τους.

Παράλληλα, περίπου τέσσερις στους δέκα δηλώνουν ότι δεν χρησιμοποιούν πολυπαραγοντικό έλεγχο ταυτότητας ή υπηρεσίες κυβερνοασφάλειας τρίτων παρόχων.

Σταθερή ανάπτυξη και επίπεδα εμπιστοσύνης που ενισχύουν τις προσαρμογές στη νέα δυναμική της αγοράς

Το συνολικό οικονομικό κλίμα στην Ευρώπη παραμένει σταθερό, με το 66% να αναμένει θετική εξέλιξη την επόμενη σεζόν και το 60% να αναφέρει ισχυρή γενική οικονομική κατάσταση.

Σε γενικές γραμμές, η μεταβαλλόμενη δυναμική του μάρκετινγκ οδήγησε σε παρόμοια εμπειρία τα ακίνητα όλων των μεγεθών.

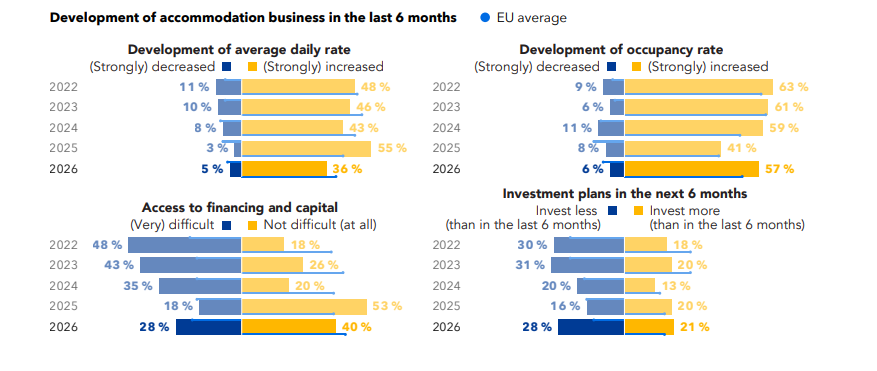

Η μέση ημερήσια αύξηση του ρυθμού αύξησης μετριάστηκε, με πτώση τριών ποσοστιαίων μονάδων σε ετήσια βάση σε εκείνα που ανέφεραν αυξήσεις (40% το 2026 έναντι 43% το 2025), η οποία αντισταθμίστηκε από αύξηση 50% στα ποσοστά πληρότητας, αυξημένη κατά 10% σε ετήσια βάση.

Ενώ οι συλλογικές αντιλήψεις σκιαγραφούν μια αισιόδοξη εικόνα, τα ευρήματα υπογραμμίζουν την αυξανόμενη πίεση στα μικρότερα και ανεξάρτητα καταλύματα να συμβαδίσουν με τις μεγαλύτερες δραστηριότητες.

- Σε βασικές επιχειρηματικές μετρήσεις, οι αλυσίδες αναφέρουν πιο ευνοϊκά τις οικονομικές συνθήκες, με το 72% να αξιολογεί την κατάστασή τους θετικά σε σύγκριση με το 55% των ανεξάρτητων.

- Παρόμοια μοτίβα εμφανίζονται και σε άλλους βασικούς δείκτες απόδοσης, όπως οι τιμές των δωματίων (47% των αλυσίδων παρατήρησαν αυξήσεις τους έξι μήνες πριν από την έρευνα έναντι 37% των ανεξάρτητων) και οι εξελίξεις στην πληρότητα (56% των αλυσίδων παρατήρησαν αυξήσεις έναντι 46% των ανεξάρτητων).

Περαιτέρω διαιρέσεις αναδύονται επίσης γύρω από βασικές ανησυχίες του κλάδου, με ιδιαίτερες προκλήσεις στον χώρο της κυβερνοασφάλειας και στην αντιμετώπιση εποχιακών διακυμάνσεων και εξωτερικών διαταραχών.

Κυβερνοασφάλεια: Κενά ετοιμότητας καθώς η Τεχνητή Νοημοσύνη επιταχύνει ραγδαία τους κινδύνους

Σε υψηλό επίπεδο, τα δύο τρίτα των ευρωπαϊκών καταλυμάτων (66%) θεωρούν ότι η ετοιμότητα τους για την κυβερνοασφάλεια είναι επαρκής, υποστηριζόμενη από την ευρεία υιοθέτηση βασικών προστασιών, όπως οι τακτικές ενημερώσεις λογισμικού (86%), τα εργαλεία ασφάλειας δικτύου (85%) και η ασφαλής επεξεργασία πληρωμών (80%).

Εμβαθύνοντας περισσότερο, προκύπτει ένα σαφές χάσμα ετοιμότητας στον κυβερνοχώρο μεταξύ των εγκαταστάσεων με μεγάλες έναντι των μικρών επιχειρήσεων.

- Σχεδόν όλοι οι συμμετέχοντες με 250 ή περισσότερους υπαλλήλους (94%) θεωρούν τους εαυτούς τους επαρκώς προετοιμασμένους, σε σύγκριση με μόνο το 60% εκείνων με λιγότερους από δέκα υπαλλήλους.

- Ενώ οι διασφαλίσεις είναι κοινές σε όλους τους τομείς, οι μικρότεροι φορείς εκμετάλλευσης είναι λιγότερο πιθανό να εφαρμόσουν πιο προηγμένες ή συνεχείς πρακτικές. Λιγότεροι από τους μισούς (49%) προσφέρουν εκπαίδευση προσωπικού σε σύγκριση με το 89% των μεγαλύτερων εργοδοτών, με παρόμοια κενά να προκύπτουν για τους τακτικούς ελέγχους ασφάλειας πληροφορικής (60% έναντι 89%) και τη συνεργασία με εξειδικευμένους τρίτους παρόχους (62% έναντι 95%).

- Όσον αφορά τις κύριες ανησυχίες για την ερχόμενη σεζόν, το 21% των επιχειρήσεων με λιγότερους από 9 υπαλλήλους ανέφεραν τις επιθέσεις στον κυβερνοχώρο ως κορυφαία ανησυχία σε σύγκριση με μόνο το 9% εκείνων με 250+ υπαλλήλους, ενώ η απάτη στις πληρωμές κατέγραψε και πάλι μια κατανομή 25% έναντι 16%.

- Μόνο το 5% των μικρότερων καταλυμάτων ανέφεραν οι ίδιοι ένα περιστατικό κυβερνοασφάλειας ή ασφάλειας δεδομένων τον τελευταίο χρόνο, αυξανόμενο σε 28% μεταξύ των μεγαλύτερων επιχειρήσεων, αντανακλώντας τόσο την δυνητικά υψηλότερη έκθεση όσο και τη μεγαλύτερη ικανότητα ανίχνευσης και επίσημης καταγραφής περιστατικών.

Καθώς οι τεχνικές κυβερνοεπιθέσεων γίνονται ολοένα και πιο εξελιγμένες, με τα νόμιμα διαπιστευτήρια και συστήματα να αξιοποιούνται ολοένα και περισσότερο, η διατήρηση της ανθεκτικότητας θα απαιτήσει συνεχείς επενδύσεις σε συστήματα και δεξιότητες, ειδικά για τα μικρότερα καταλύματα που αντιμετωπίζουν ήδη περιορισμούς πόρων.

Διαχείριση διαταραχών και εποχιακών διακυμάνσεων

Με την περίοδο αιχμής στον ορίζοντα, τα πρότυπα ζήτησης και τα πιθανά εμπόδια βρίσκονται στο επίκεντρο. Οι εξωτερικές διαταραχές είναι οι κύριες ανησυχίες, τόσο ως προς την πιθανότητα όσο και ως προς τις πιθανές επιπτώσεις.

- Το 37% ανησυχεί συγκεκριμένα για ακραία καιρικά φαινόμενα ή φυσικά φαινόμενα που εμποδίζουν τα ταξίδια, ενώ το 32% γνωρίζει τοπικές δραστηριότητες, όπως απεργίες στις μεταφορές ή κατασκευαστικές εργασίες που επηρεάζουν την πρόσβαση ή τις λειτουργίες των επισκεπτών. Είναι ενδιαφέρον ότι οι αλυσίδες ανησυχούν οριακά περισσότερο από τις ανεξάρτητες και στα δύο μέτωπα, με διαφορά επτά και πέντε ποσοστιαίων μονάδων αντίστοιχα.

- Παραδόξως, η επέκταση ή η προσαρμογή των εγκαταστάσεων ώστε να περιλαμβάνουν ανεξάρτητες από τον καιρό παροχές είναι η λιγότερο υιοθετημένη στρατηγική πλοήγησης εποχικότητας, παρά το γεγονός ότι αυτοί οι παράγοντες αποτελούν την κύρια ανησυχία, αλλά με το 42% των ταξιδιωτών να επιδιώκουν ήδη να αποφύγουν τις διαταραχές που σχετίζονται με τον καιρό πραγματοποιώντας τα ταξίδια τους εκτός της παραδοσιακής εορταστικής περιόδου, η προσοχή επικεντρώνεται περισσότερο σε πιο εμπορικές τακτικές.

- Οι εκπτώσεις ξεχωρίζουν ως ο πιο ευρέως χρησιμοποιούμενος και αποτελεσματικός μοχλός, με το 72% των καταλυμάτων να δηλώνουν ότι προσφέρουν τιμές ή πακέτα εκτός σεζόν με θετικά αποτελέσματα. Συχνά επιδιώκονται διαφοροποιημένες στρατηγικές διανομής, με το 81% των ξενοδόχων να βλέπουν τις διαδικτυακές πλατφόρμες ως ένα αποτελεσματικό κανάλι για τη ζήτηση εκτός σεζόν, και τα οργανικά μέσα κοινωνικής δικτύωσης (54%), η πληρωμένη αναζήτηση (50%), οι καμπάνιες email (41%) και η παραδοσιακή διαφήμιση (34%) να συμβάλλουν σε ένα ευρύτερο μείγμα.

- Η στροφή προς τον τουρισμό που βασίζεται σε εκδηλώσεις είναι μια άλλη δημοφιλής οδός για εναλλακτική ζήτηση: το 50% ανέφερε ότι επωφελήθηκε από ταξίδια που βασίζονται σε εκδηλώσεις τους τελευταίους 12 μήνες, με το 14% να περιγράφει τον αντίκτυπο ως σημαντικό. Μεταξύ εκείνων που επωφελήθηκαν, τα δύο τρίτα (66%) ανέφεραν βελτιωμένα έσοδα ανά δωμάτιο, ενώ το 60% ανέφερε αυξημένες κρατήσεις σε περιόδους συνήθως χαμηλής ζήτησης, συμβάλλοντας στην αντιστάθμιση των χαμηλότερων εσόδων σε άλλες περιόδους του έτους.

για το 2025")

{kind=link}